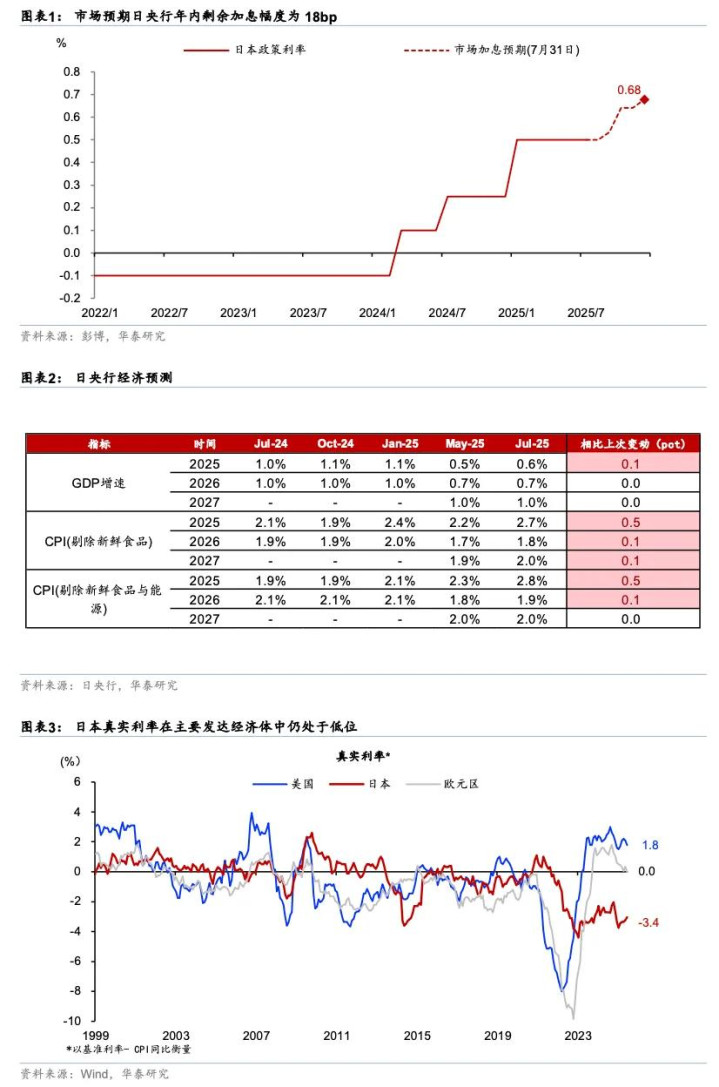

概览:7月31日日本央行宣布维持政策利率0.5%不变富裕配,符合市场预期。日央行上调对2025财年经济和通胀预期,特别是核心通胀。往前看,关税不确定性消退后,通胀预期升温或推动日央行在年底重启加息。

7月日本央行议息会议如期宣布维持政策利率0.5%不变,为连续第四次暂停加息。日央行声明维持此前的前瞻指引,即“如果经济数据符合预期将继续加息”,行长植田和男强调美日贸易协定降低了经济不确定性。会议整体符合预期,市场变动不大。截至北京时间17:00,相比于会议前,10年期日债收益率下行1bp至1.55%;日经225上涨0.7%;日元小幅贬值0.3%至149.2日元/美元;市场预期日央行年内再加息18bp。

随着日美关税谈判落地,日央行上调增长和通胀预测,但认为增长、通胀风险偏下行。增长方面,日央行认为经济整体温和复苏,但部分领域呈现疲软迹象。短期看,关税或导致海外需求放缓,出口和生产可能走弱,但日本名义工资收入持续增长、叠加能源补贴政策和2025财年税改等措施,预计私人消费将逐步回归温和增长趋势。中期看,海外经济回暖将推动出口、生产、企业利润和投资增加,日本经济增速有望回升。日央行将2025财年GDP增速预测从4月的0.5%上调至0.6%。通胀方面,预计大米等食品价格上涨的影响将逐渐消退,经济增速放缓或带来核心通胀下行压力;但由于工资-通胀螺旋有望持续,核心通胀或继续回升。日央行将2025财年核心CPI(剔除生鲜食品)同比预测值从2.2%上调至2.7%、2026财年则从1.7%上调至1.8%,2027财年稳定在2%。风险方面,日央行强调各国贸易与政策演变的不确定性,对全球与日本经济、物价、金融市场造成下行风险;汇率、国际商品价格波动可能影响国内物价。

前瞻指引方面,日央行保留年内继续加息的可能性,强调关注各国贸易政策未来走向及其影响。日央行维持了此前关于加息的前瞻指引,即日本当前实际利率处于极低水平,“如果经济和通胀前景实现就继续加息”;行长植田和男也指出,是否加息主要看基础通胀达到2%的可能性,而不是到2%才加息;考虑到日美达成贸易协议,经济不确定性有所减弱,基础通胀达到2%的可能性正在上升;下一次加息的时机,关键是考察工资-通胀螺旋能否持续。

往前看,美日协定降低了日本经济的不确定性富裕配,叠加日本通胀水平持续上行,日央行可能在年底重启加息。7月23日,美日宣布达成贸易协定,美国对日本的关税税率设定为15%,较此前关税函提出的25%的税率大幅下降,而且,美国对日本加征的汽车关税税率也从27.5%降至15%。往前看,财政扩张有望部分抵消关税的拖累。7月20日日本参议院选举中,执政党丧失参议院控制权,在野党对政策的影响力上升,由于在野党倾向于更大力度的财政扩张,9-10月的2025财年补充预算以及12月的2026财年预算所包含的财政扩张力度或更大(参见《日本参议院选举:执政联盟落败,关注财政政策变化》,2025/7/21),部分对冲关税的拖累。由于日本CPI同比已连续39个月超过2%,且关税对对日本经济和通胀的冲击可控,日央行可能在年底重启加息进程。

风险提示:日本加息导致市场剧烈波动,海外需求超预期下降。

主要图表

文章来源

本文摘自2025年7月31日发布的《日央行按兵不动但大幅上调通胀预测》

易峘研究员SACNo.S0570520100005|SFCAMH263

胡李鹏研究员PhDSACNo.S0570525010001|SFCBWA860

陈玮研究员SACNo.S0570524030003|SFCBVH374富裕配

嘉正网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯